(来源:孙婷非银金融研究)合法配资平台官网

投资要点

]article_adlist-->

投资要点

]article_adlist-->

]article_adlist-->

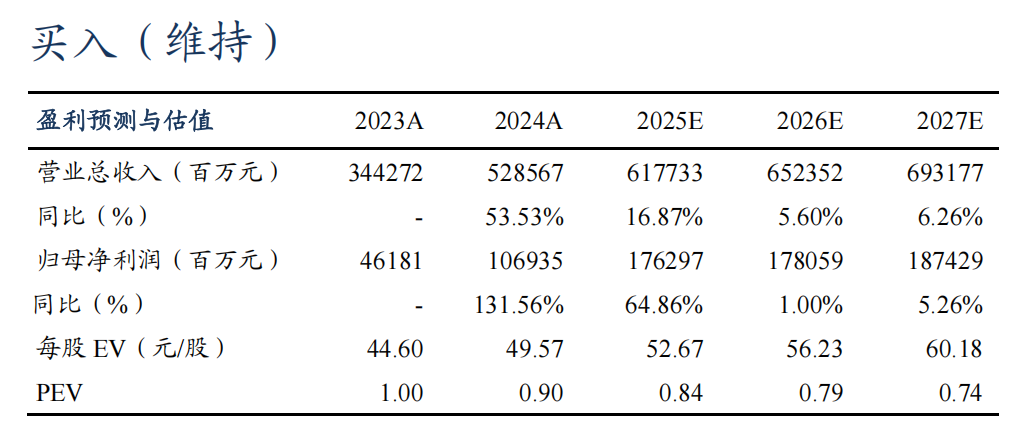

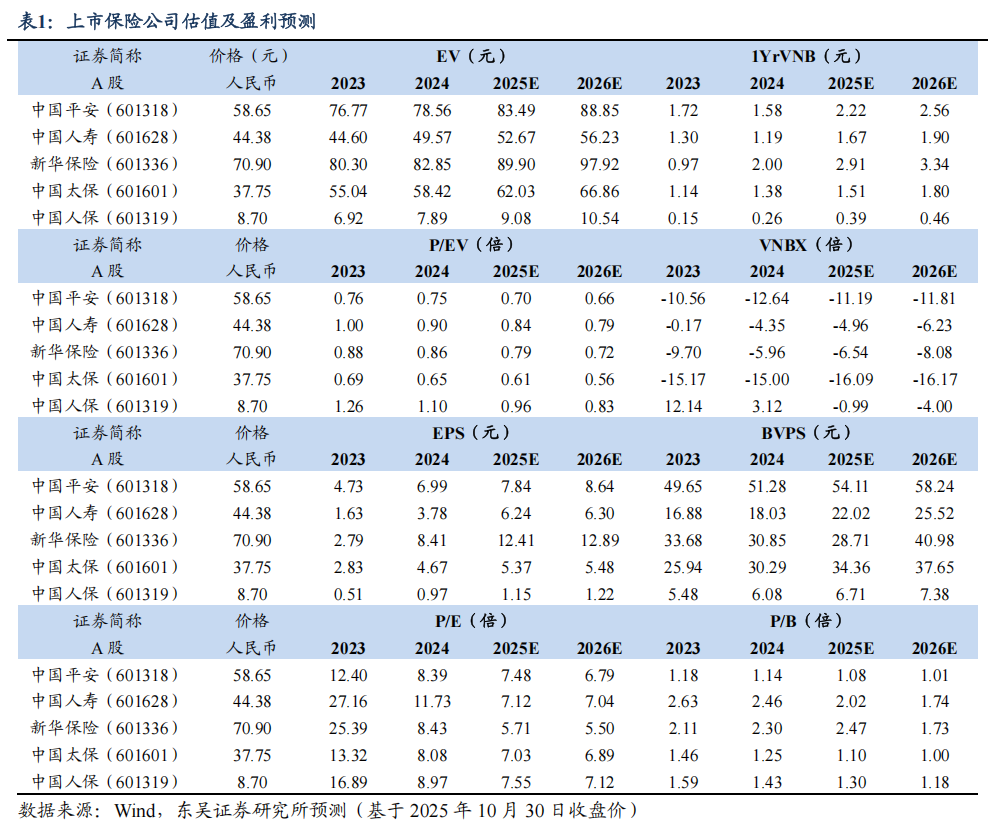

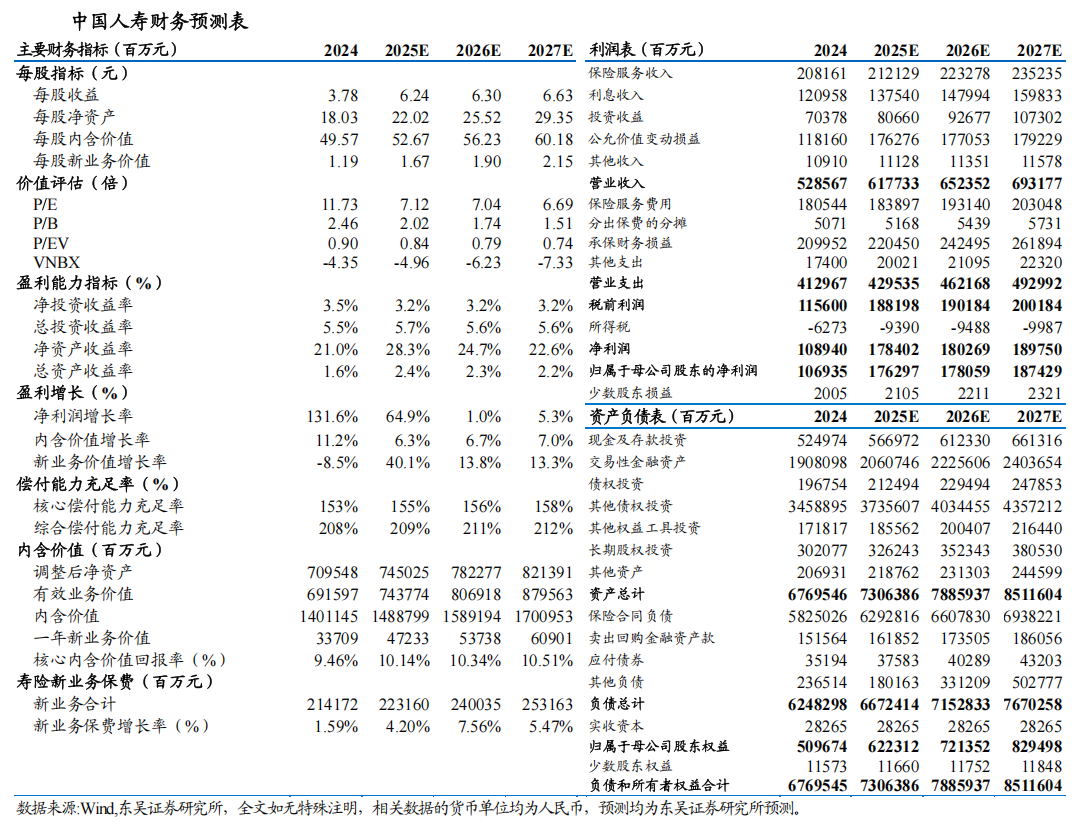

事件:中国人寿发布2025年三季度业绩:1)前三季度归母净利润1678亿元,同比+60.5%,Q3单季1269亿元,同比+91.5%,再创单季利润规模历史新高。2)Q3末归母净资产6258亿元,较年初+22.8%,较年中+19.5%,预计主要受Q3净利润高增与利率上行影响。3)可比口径下NBV前三季度同比+41.8%。

寿险:Q3新单保费大幅增长,NBV增速继续提升。1)前三季度新单保费同比+10.4%,Q3单季同比+52.5%,预计主要受预定利率下调前市场需求旺盛带动。新业务结构均衡,寿险、年金和健康险新单保费占比分别为32%、32%和31%。浮动收益型业务在首年期交保费占比同比+45pct。2)前三季度NBV可比口径下同比+41.8%,较上半年的20.3%显著提升。

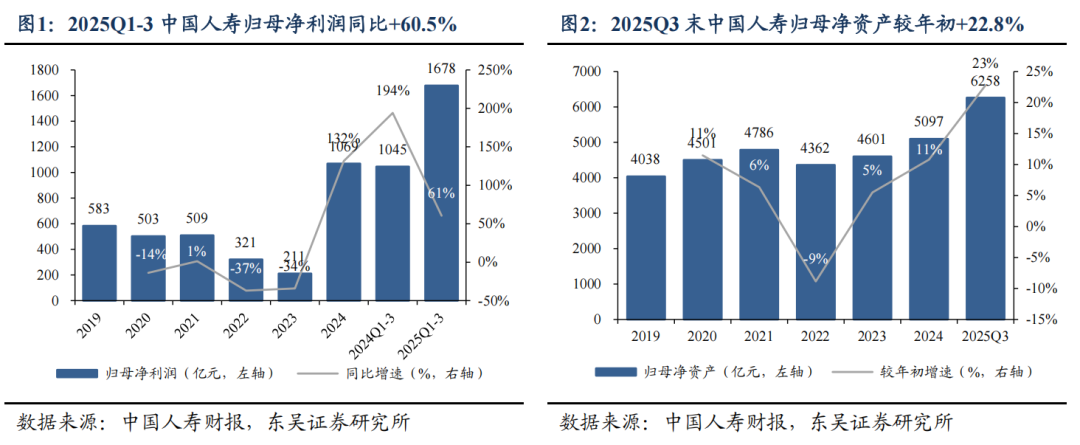

人力:人力规模环比提升,队伍质态继续改善。2024末、2025H1、2025Q3个险人力分别为61.5万人、59.2万人、60.7万人,Q3末人力较年初-1.3%,较年中+2.5%。公司人力队伍规模继续稳居行业首位,优增优育取得实效,优增人力、留存率同比提升明显。

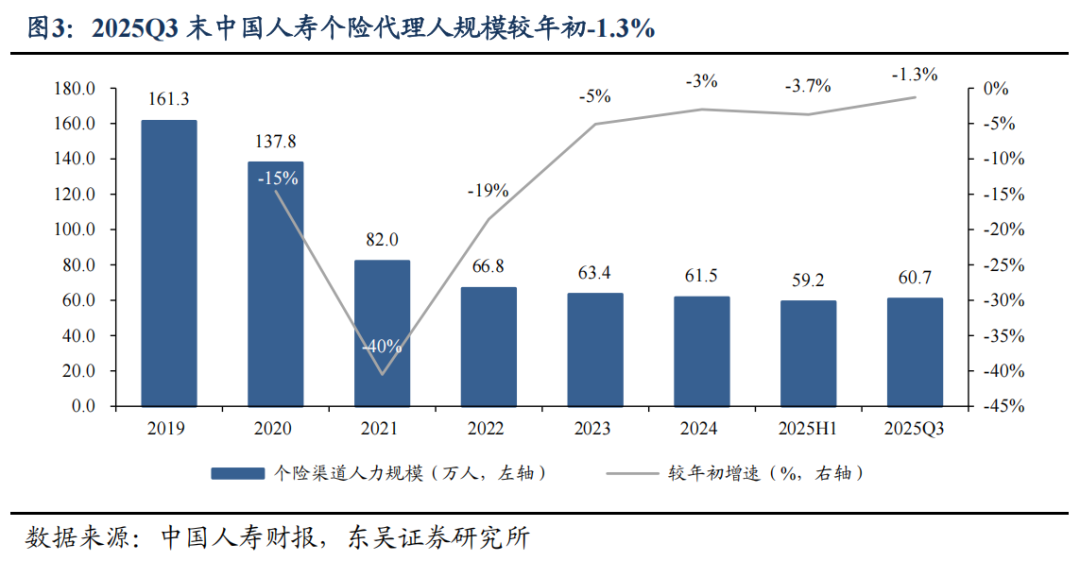

投资:权益投资弹性凸显,投资收益大幅提升。1)Q3末投资资产达规模7.28万亿元,较年初+10.2%。2)公司加大权益投资力度,在市场上涨中收益显著提升。前三季度总投资收益达到3686亿元,同比+41%,Q3单季为2410亿元,同比+73%。前三季度年化总投资收益率6.42%,同比+1.04pct。

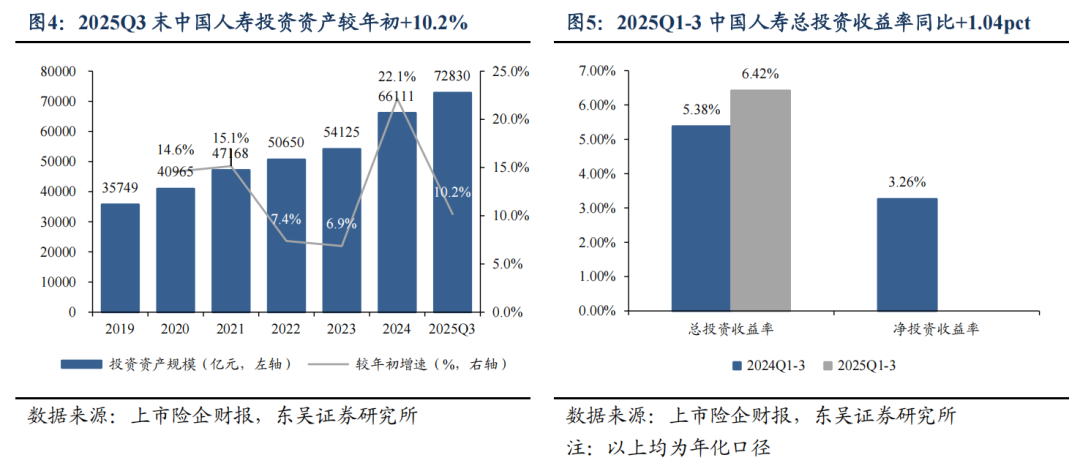

盈利预测与投资评级:我们看好公司作为寿险行业龙头的竞争优势,预计伴随公司个险营销转型的深入推进,队伍质态和业绩表现将进一步提升。我们维持此前盈利预测,预计公司2025-2027年归母净利润分别为1763/1781/1874亿元,当前市值对应2025E PEV 0.8x、PB 2.0x,维持“买入”评级。

风险提示:1)长端利率趋势性下行;2)新单保费增长不达预期。

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

【免责声明】

本公众订阅号由东吴证券研究所非银行金融团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist--> 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 ]article_adlist--> 本订阅号不是东吴证券研究所银行金融团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 ]article_adlist--> 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 ]article_adlist--> 本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

开牛新盛提示:文章来自网络,不代表本站观点。